"掃描二維碼,關(guān)注協(xié)會(huì)動(dòng)態(tài)"

"掃描二維碼,關(guān)注協(xié)會(huì)動(dòng)態(tài)"

2020年8月14日中國(guó)玻璃綜合指數(shù)1281.32點(diǎn),環(huán)比上周上漲88.87點(diǎn),同比去年同期上漲163.20點(diǎn);中國(guó)玻璃價(jià)格指數(shù)1316.41點(diǎn),環(huán)比上周上漲87.13點(diǎn),同比去年同期上漲174.54點(diǎn);中國(guó)玻璃信心指數(shù)1140.97點(diǎn),環(huán)比上周上漲95.82點(diǎn),同比去年同期上漲117.83點(diǎn)。本周玻璃現(xiàn)貨市場(chǎng)總體走勢(shì)較好,生產(chǎn)企業(yè)繼續(xù)削減庫(kù)存,市場(chǎng)情緒也環(huán)比改善幅度比較大,總體呈現(xiàn)傳統(tǒng)的銷售旺季特點(diǎn)。隨著天氣等因素的影響減少,玻璃加工企業(yè)交付給下游房地產(chǎn)等行業(yè)的訂單數(shù)量環(huán)比有所增加。部分地區(qū)的外貿(mào)出口訂單環(huán)比前期也有一定幅度的改善。從區(qū)域看北方地區(qū)現(xiàn)貨價(jià)格上漲的幅度要高于南方地區(qū),主要是前期北方地區(qū)產(chǎn)能削減的幅度比較大,本地及周邊地區(qū)供給壓力減少。

8月第二周周報(bào):傳統(tǒng)旺季臨近,市場(chǎng)情緒較好!

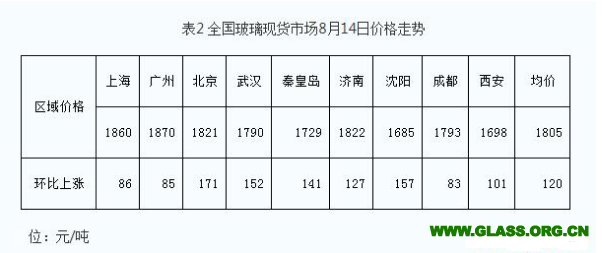

本周末全國(guó)建筑用白玻平均價(jià)格1805元,環(huán)比上周上漲120元,同比去年上漲240元。周末玻璃產(chǎn)能利用率為68.61%;環(huán)比上周上漲0.15%,同比去年上漲-0.79%;剔除僵尸產(chǎn)能后玻璃產(chǎn)能利用率為81.36%,環(huán)比上周上漲0.11%,同比去年上漲-1.51%。在產(chǎn)玻璃產(chǎn)能93946萬(wàn)重箱,環(huán)比上周增加660萬(wàn)重箱,同比去年增加1332萬(wàn)重箱。周末行業(yè)庫(kù)存4352萬(wàn)重箱,環(huán)比上周增加-145萬(wàn)重箱,同比去年增加483萬(wàn)重箱。周末庫(kù)存天數(shù)16.91天,環(huán)比上周增加-0.69天,同比增加1.66天。

8月第二周周報(bào):傳統(tǒng)旺季臨近,市場(chǎng)情緒較好!

宏觀層面來(lái)看,數(shù)據(jù)顯示自去年11月以來(lái),首套平均房貸利率已經(jīng)連續(xù)8個(gè)月環(huán)比下降。去年11月份時(shí)首套平均房貸利率為5.53%,今年7月份已至5.26%,共下降了27個(gè)BP。換言之,首套平均房貸利率的下降幅度要快于5年期LPR利率。2020年7月,全國(guó)首套房平均房貸利率為5.26%同比下降3.31%,環(huán)比下降0.38%;二套房房貸利率為5.58%,同比下降3.13%,環(huán)比下降0.36%。數(shù)據(jù)顯示,首套平均房貸利率從2014年8月的6.70%,逐步下降到2017年6月的4.89%,在2018年12月又抬升至5.68%,此后至今步入下行通道。

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,7月份CPI同比上漲2.7%。7月PPI同比下降2.4%。2020年7月份,全國(guó)居民消費(fèi)價(jià)格同比上漲2.7%。其中,城市上漲2.4%,農(nóng)村上漲3.7%;食品價(jià)格上漲13.2%,非食品價(jià)格持平;消費(fèi)品價(jià)格上漲4.3%,服務(wù)價(jià)格持平。1—7月,全國(guó)居民消費(fèi)價(jià)格比去年同期上漲3.7%。7月份,全國(guó)居民消費(fèi)價(jià)格環(huán)比上漲0.6%。其中,城市上漲0.6%,農(nóng)村上漲0.8%;食品價(jià)格上漲2.8%,非食品價(jià)格持平;消費(fèi)品價(jià)格上漲1.0%,服務(wù)價(jià)格下降0.1%。其他七大類價(jià)格環(huán)比兩漲三平兩降。

8月第二周周報(bào):傳統(tǒng)旺季臨近,市場(chǎng)情緒較好!

從區(qū)域看來(lái)看,華北地區(qū)和東北地區(qū)廠家報(bào)價(jià)上漲幅度比較大,華東地區(qū)的部分廠家漲幅也較大;華中地區(qū)市場(chǎng)需求較好,外銷到周邊地區(qū)的數(shù)量環(huán)比也有所增加,基本恢復(fù)到去年同期的水平。西北等地區(qū)價(jià)格也有較好的表現(xiàn)。產(chǎn)能方面,福建新福興二線1100噸建設(shè)完畢,已經(jīng)點(diǎn)火。預(yù)計(jì)以高質(zhì)量的加工玻璃為主。前期點(diǎn)火的生產(chǎn)線都在陸續(xù)引板生產(chǎn)。

華東地區(qū):

本周華東地區(qū)玻璃現(xiàn)貨市場(chǎng)總體走勢(shì)較好,生產(chǎn)企業(yè)出庫(kù)保持前期的水平,庫(kù)存繼續(xù)削減,市場(chǎng)情緒環(huán)比改善??傮w看目前下游加工企業(yè)訂單數(shù)量同比均有一定幅度的增加,還是以國(guó)內(nèi)房地產(chǎn)建筑裝飾裝修訂單為主,外貿(mào)出口訂單改善幅度不大。同時(shí)大型加工企業(yè)和中小型加工企業(yè)訂單的增幅基本持平,屬于同比例增加。隨著終端市場(chǎng)需求的轉(zhuǎn)好,外埠玻璃進(jìn)入華東市場(chǎng)的數(shù)量也有所減少,以滿足本地終端市場(chǎng)用戶為主??傮w看目前現(xiàn)貨市場(chǎng)已經(jīng)呈現(xiàn)傳統(tǒng)的銷售旺季的跡象。

華南地區(qū):

本周華南地區(qū)玻璃現(xiàn)貨市場(chǎng)總體走勢(shì)尚可,生產(chǎn)企業(yè)庫(kù)存繼續(xù)小幅削減,市場(chǎng)信心增加。從目前加工企業(yè)訂單情況看,基本都有一個(gè)月以上左右,恢復(fù)到了去年同期的水平。部分外貿(mào)加工企業(yè)的訂單環(huán)比也有所增加。華南地區(qū)產(chǎn)能今年以來(lái)增加的比較多,主要在廣西和福建等等地區(qū)。本周華中市場(chǎng)總體走勢(shì)較好,生產(chǎn)企業(yè)現(xiàn)貨價(jià)格調(diào)整的幅度也比較大,和其它地區(qū)的價(jià)格差異也有明顯的縮減。長(zhǎng)江船運(yùn)到江浙滬和川渝地區(qū)的數(shù)量也恢復(fù)到了之前的數(shù)量。

華北地區(qū):

本周華北地區(qū)玻璃現(xiàn)貨市場(chǎng)也有較好的表現(xiàn),生產(chǎn)企業(yè)產(chǎn)銷率環(huán)比增加,市場(chǎng)信心繼續(xù)改善。今年以來(lái)沙河地區(qū)產(chǎn)能削減之后,減少了供給壓力,生產(chǎn)企業(yè)庫(kù)存去化明顯。同時(shí)生產(chǎn)企業(yè)價(jià)格環(huán)比增加的幅度比較快,和其它地區(qū)的價(jià)格差異同比去年也有了明顯的改善。市場(chǎng)價(jià)格中心整體上移。目前沙河地區(qū)本地加工企業(yè)的開工率環(huán)比也有所增加,有助于增加本地市場(chǎng)的需求。京津冀地區(qū)生產(chǎn)企業(yè)的產(chǎn)銷環(huán)比也在繼續(xù)改善。

西南地區(qū):

近期西南地區(qū)玻璃現(xiàn)貨市場(chǎng)總體走勢(shì)尚可,生產(chǎn)企業(yè)出庫(kù)情況變化不大,市場(chǎng)成交價(jià)格也有一定幅度的上漲。

東北地區(qū):

本周東北地區(qū)玻璃現(xiàn)貨市場(chǎng)總體走勢(shì)尚可,生產(chǎn)企業(yè)出庫(kù)情況較好?,F(xiàn)貨價(jià)格有較大幅度的上漲,對(duì)出庫(kù)影響不大。

西北地區(qū):

本周西北地區(qū)玻璃現(xiàn)貨市場(chǎng)總體走勢(shì)尚可,生產(chǎn)企業(yè)繼續(xù)以增加出庫(kù)和回籠資金為主,部分廠家現(xiàn)貨價(jià)格有一定幅度的上漲。

后市綜述:

隨著傳統(tǒng)旺季的臨近,玻璃下游加工企業(yè)訂單環(huán)比有所改善,主要以國(guó)內(nèi)建筑裝飾裝訂訂單為主,外貿(mào)出口訂單增量有限。隨著玻璃生產(chǎn)企業(yè)庫(kù)存逐漸回落到正常的水平,市場(chǎng)信心環(huán)比也有較大幅度的增加?,F(xiàn)貨價(jià)格方面,八月份以來(lái)有了明顯的漲幅,同比去年同期也有較大幅度的改善。值得注意的是近期現(xiàn)貨價(jià)格上漲,對(duì)部分地區(qū)玻璃加工企業(yè)承接新的訂單有一定的壓力,也有一定的抵觸情緒。但是后期隨著剛性需求的增加,貿(mào)易商和加工企業(yè)采購(gòu)原片的速度也將繼續(xù)保持正常的水平。